Direktkredite bieten Einzelpersonen oder Gruppen die Möglichkeit, mit ihrem Geld ein konkretes Projekt direkt zu unterstützen – ohne den Umweg über eine Bank. Dabei gibt es einen Kreditvertrag, der Zinsen und Laufzeit regelt. Mit einem Direktkredit für konvisionär unterstützen Sie ein Wohnprojekt, dass durch seinen ökologische, gemeinschaftliche, selbstverwaltete und solidarische Ausrichtung Bewegung in die Heidelberger Immobilien-Landschaft bringt!

Direktkredite erfüllen Positivkriterien

Ein Direktkredit für konvisionär bedeutet, das Wohnprojekt unmittelbar zu unterstützen: Denn durch eine hohe Summe an Direktkrediten erhält die konvisionär-GmbH günstigere Konditionen für ihre Bankkredite und kann diese schneller tilgen.

Ein Direktkredit für konvisionär bedeutet, das Wohnprojekt unmittelbar zu unterstützen: Denn durch eine hohe Summe an Direktkrediten erhält die konvisionär-GmbH günstigere Konditionen für ihre Bankkredite und kann diese schneller tilgen.

Anstatt mit Ihrem Geld auf Bankkonten möglicherweise fragwürdige Finanzpraktiken zu unterstützen, stellen Sie als Direktkreditgeber_in ihr Kapital einem sinnvollen Projekt zur Verfügung. So wissen Sie ganz konkret wofür Sie Ihr Geld einsetzen. Direktkredite für konsvisinär erfüllen folgende Positivkriterien:

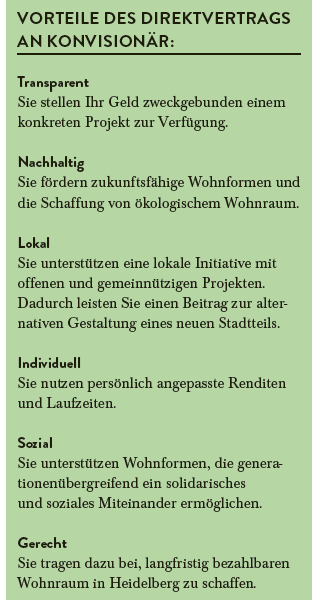

- Transparent: Sie stellen ihr Geld zweckgebunden einem konkreten Projekt zur Verfügung.

- Nachhaltig: Sie fördern zukunftsfähige Wohnformen und die Schaffung von ökologischem Wohnraum.

- Lokal: Sie unterstützen eine lokales Hausprojekt und leisten damit einen Beitrag zur alternativen Gestaltung eines neuen Stadtteils, da unsere offenen und gemeinnützigen Projekte in die Nachbarschaft und den Stadtteil hineinwirken.

- Individuell: Sie nutzen persönlich angepasste Renditen und Laufzeiten.

- Sozial: Sie unterstützen Wohnformen, die generationenübergreifend ein solidarisches und soziales Miteinander ermöglichen.

- Gerecht: Sie tragen dazu bei, langfristig bezahlbaren Wohnraum in Heidelberg zu schaffen.

Konditionen – darauf lassen Sie sich ein

Bei einem Direktkredit für konvisionär wird zwischen dem/der Kreditgeber_in und der konvisionär-GmbH ein Kreditvertrag abgeschlossen. Die Mindestlaufzeit des Kreditvertrages beträgt zwei Jahre, die Kündigungsfrist beträgt ein Jahr. Lange Laufzeiten und Kündigungsfristen geben uns die nötige Planungssicherheit.

Je nach Ihren Möglichkeiten, können Sie sich für einen Zinssatz zwischen 0 und 1,5% entscheiden (siehe Tabelle). Je niedriger der gewählte Zinssatz, desto höher die Unterstützungsleistung für das konvisionär-Projekt. In der Regel erfolgt die Zinsausschüttung gemeinsam mit der Rückzahlung Ihres Kredites. Ab einer Kredithöhe von 5.000 Euro ist auch eine jährliche Auszahlung Ihrer Zinsen möglich.

Direktkredite sind Nachrangdarlehen. Im Falle einer Insolvenz werden Direktkredite nachrangig bedient, da Bankkredite gemäß gesetzlicher Vorgaben bevorzugt behandelt werden müssen. Sollte es zu einem ökonomischen Engpass kommen räumt unser Direktkreditvertrag ein, dass Tilgungen der Direktkredite ausgesetzt werden können – so sichern wir unsere Zahlungsfähigkeit.

Viele Menschen haben uns bereits mit einem Direktkredit unterstützt. Hier lesen Sie, welche Schritte für einen Vertragsabschluss notwendig sind.

Sicherheit von Direktkrediten

Die Direktkredite und Zinsen werden über Mieteinnahmen refinanziert. Angesichts des hohen Wohnraumbedarfs in Heidelberg und der guten Lage der Häuser rechnen wir auch zukünftig mit einer stabilen Vollvermietung. Aus den Erfahrungen anderer selbstverwalteter Wohnprojekte lässt sich sagen, dass ein Finanzierungsmodell aus Direkt- und Bankkrediten sowohl für die Direktkreditgeber_innen als auch die Direktkreditnehmer_innen ein erfolgreiches Konzept ist.

Am 23. April 2015 wurde das Kleinanlegerschutzgesetz verabschiedet. Wir sind verpflichtet, Sie darauf hinzuweisen, dass der Erwerb dieser Vermögensanlage mit erheblichen Risiken verbunden ist und zum vollständigen Verlust des eingesetzten Vermögens führen kann.

Auf einen Blick

Höhe |

Wir freuen uns über Direktkredite ab 500€. |

Laufzeit |

Direktkredite an konvisionär haben eine Mindestlaufzeit von zwei Jahren sowie eine Kündigungsfrist von einem Jahr. Lange Laufzeiten und Kündigungsfristen geben uns die nötige Planungssicherheit. |

Zinsen |

Individuell wählbarer Zinsatz zwischen 0 und 1,5% (siehe Tabelle). Eine jährliche Zinsausschüttung ist ab einer Kredithöhe von 5000€ möglich. Im Fall eines ökonomischen Engpasses ist es möglich, dass die Tilgung von Direkrkrediten ausgesetzt wird. |

Nachrangigkeit |

Im Falle einer Insolvenz müssen Direktkredite nachrangig bedient werden, da Banken – gemäß gesetzlicher Regelungen – bevorzugt behandelt werden müssen. Mit der Stimme des Gesetzgebers gesprochen bedeutet dies, dass „der Erwerb dieser Vermögenslanlage mit erheblichen Risiken verbunden ist und zum vollständigen Verlust des eingesetzten Vermögens führen kann“. |

Kreditbeginn |

Ein Kreditbeginn ist jederzeit möglich. |